1. 行业背景:从数字支付到可编程金融的范式跃迁

全球数字支付市场正以万亿美元的规模持续扩张,但其底层系统仍受限于传统金融的清算、结算延迟和高昂的中间成本。尽管互联网技术提升了支付的便捷性,但其核心仍是中心化账户体系的延伸。

Web3 技术的出现,尤其是以 Conflux 为代表的高性能 Layer1 区块链,为支付领域带来了根本性的变革机遇。其核心价值主张在于:

去中介化结算: 实现点对点的价值转移,降低交易成本和对手方风险。

可编程性: 通过智能合约赋予资金“逻辑”,催生出如“流式支付”(Streaming Payments)和“实时金融”(Real-time Finance)等全新模式。

资产所有权: 用户真正掌握其数字资产,而非银行账户中的一个记账条目。

然而,要将这些技术优势转化为消费者和企业能够无缝使用的产品,需要一个完整、分层的技术堆栈。这正是 Conflux PayFi 诞生的背景。

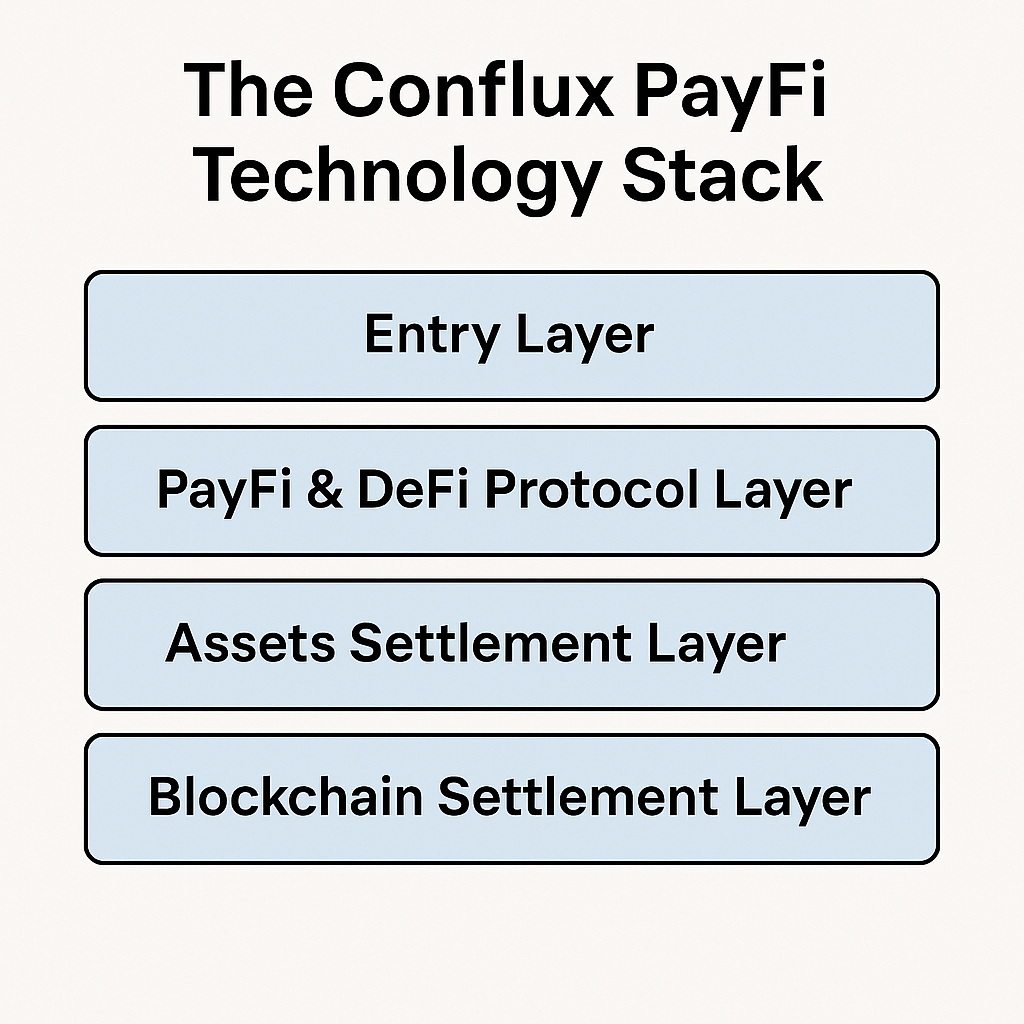

2. Conflux PayFi 技术堆栈

Conflux PayFi 不仅仅是一个支付协议,而是一个旨在承载下一代消费级 Web3 应用的四层金融基础设施。其核心目标是提升货币时间价值 (TVM) 和资本效率。

2.1. 区块链结算层 (Blockchain Settlement Layer) 此层是整个堆栈的基石。Conflux 的 Tree-Graph 账本结构提供了高吞吐量 (TPS) 和低延迟的结算能力,这是处理大规模、高频消费支付的先决条件。报告中提到的 “PayFi-oriented TPS Boost” 计划,表明 Conflux 正在对核心协议进行针对性优化,可能包括交易并行处理能力的增强、更快的区块确认机制,以确保支付体验媲美甚至超越现有的 Web2 系统。

2.2. 资产结算层 (Assets Settlement Layer) 支付的媒介是资产。此层专注于稳定币的发行与管理。Conflux 计划与合规发行方合作,推出与离岸人民币 (CNHC)、港元 (HKD)、美元 (USD) 等法币锚定的稳定币。更具技术深度的是其提到的 “在稳定币上开发原生功能”。这可能意味着:

嵌入式合规逻辑: 在稳定币合约层面直接集成 KYC/AML 规则,实现交易的“原生合规”。

可编程触发器: 稳定币可根据外部数据(如时间、商品交付状态)自动执行支付或解锁,为供应链金融等复杂场景提供基础。

隐私与可审计性平衡: 利用零知识证明等技术,在保护用户隐私的同时,满足监管机构的审计需求。

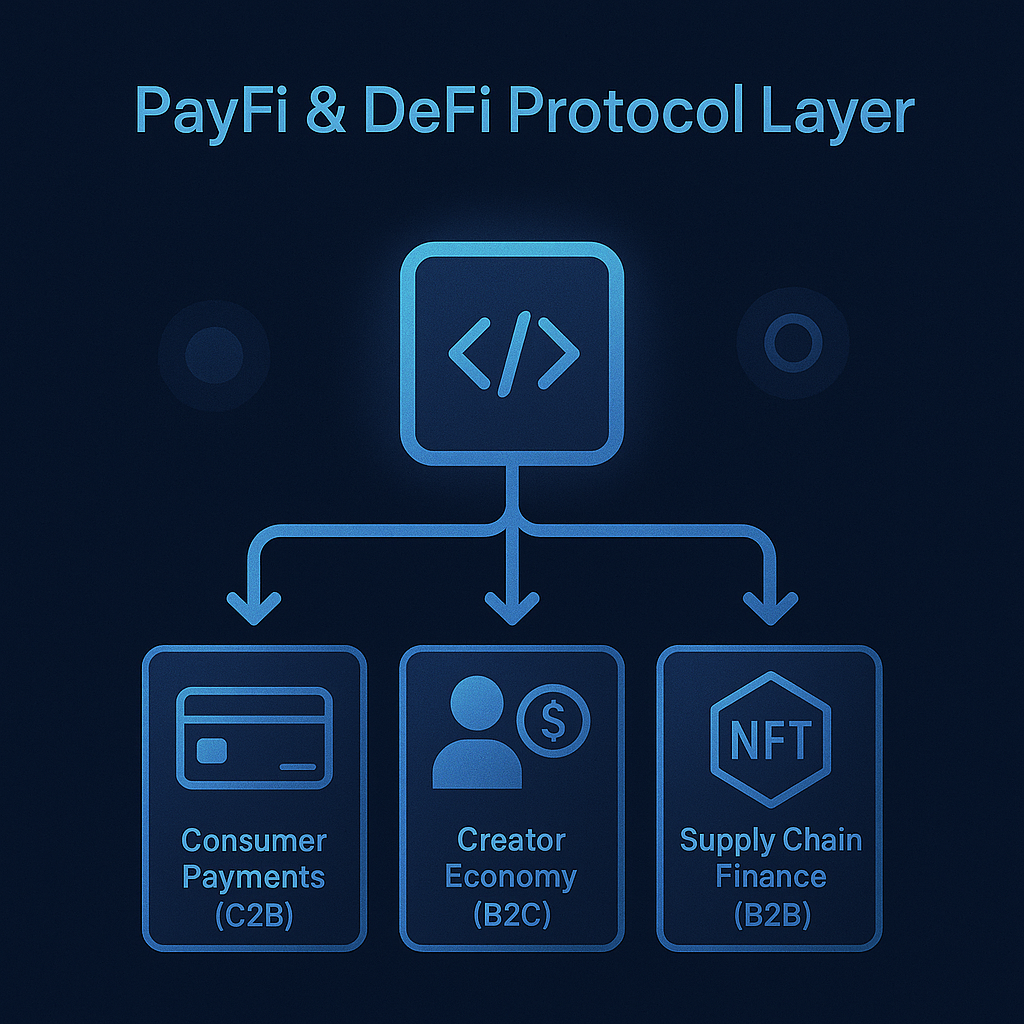

2.3. PayFi 与 DeFi 协议层 (Protocol Layer) 这是 PayFi 的核心创新层,将传统金融模型进行链上重构,并与 DeFi 协议深度融合。其理念从“为收益而存款”(Deposit for Yields) 转变为“用未来收益支付”(Pay with Future Yields)。

消费者支付 (C2B) - 链上信用卡: 用户可将其在 DeFi 协议中的生息资产(如 aToken, cToken)产生的未来预期收益作为抵押,获得一个实时消费额度。当用户进行支付时,协议自动清算部分未来收益来完成交易。这是一个完全去中心化、无需传统信审的信贷生成机制。

创作者经济 (B2C) - 收入流预融资: 创作者的未来订阅或打赏收入可以被代币化(Tokenized)为一个未来收入流。PayFi 协议允许创作者将此代币化的收入流在 DeFi 市场中出售或抵押,从而提前获得流动性。

供应链金融 (B2B) - 应收账款代币化: 供应商可将应收账款(发票)铸造成 NFT 或同质化代币,并在链上即时出售给流动性提供者,实现反向保理 (Reverse Factoring) 的去信任化和自动化。

2.4. 入口层 (Entry Layer) 该层是连接技术与用户的桥梁。通过支付钱包应用、API 和 SDK 组件,将复杂的链上操作抽象为用户熟悉的前端体验。与 VCard 的战略合作正是入口层的关键落地实践。VCard 拥有:

全球合规牌照与发行网络: 发行 VISA、MasterCard 等国际卡,连接 108 个国家/地区的银行账户和电子钱包。

庞大的用户基础: 超百万用户和数十万发卡量。

强大的安全技术: 采用 SSL/TLS、AES-256 加密,并集成了由 DeepSeek 驱动的 AI 风险控制系统。

Conflux 与 VCard 的协同效应: Conflux PayFi 负责链上资产的生成、流转和清算;VCard 则负责将这些链上资产无缝连接到全球数千万个接受银行卡支付的线上线下商户。用户可以用其 DeFi 收益在亚马逊购物,或在咖啡店消费,而这一切的底层清算都在 Conflux 网络上高效完成。

3. AI 的金融叙事:从数据处理到价值创造

OpenCSG CEO 陈冉提出的核心理念是:AI 的价值不在于成为后台工具,而在于赋予新金融体系生命力。AI 不应仅停留在风控与数据分析的层面,而是要成为创造模式、优化资源、推动协同的 “融合引擎”。

其提出的 OCC (Open Cyberport Community) 社区计划,旨在融合 GenAI、Web3 和主权 AI 三大领域,为金融机构提供低成本、高效率的开源技术栈。这表明 AI 赋能金融的具体路径已经浮现:

智能风险定价: 基于链上和链下多维度数据,进行动态、个性化的信用评估和风险预测。

资产价值发现: 对复杂的金融产品(如代币化的未来收入流)进行更精准的价值评估。

优化市场效率: 在去中心化市场中提供智能做市、流动性管理和套利策略。

提升用户体验: 通过自然语言交互,极大降低普通用户参与复杂金融活动的门槛。

香港作为全球最大的离岸人民币清算中心,正积极拥抱《稳定币条例》,为数字金融创新提供了绝佳的试验场。在这样的背景下,OpenCSG 作为唯一受邀的 AI 企业,提出 “稳定币 × Web3 × AI” 融合框架。

4. 我们的理念:构建开放、融合的智能金融生态

正如 OpenCSG 所倡导的,下一代金融基础设施的成功,不取决于封闭的技术壁垒,而在于开放、协同的生态构建。其角色不仅是 AI 技术服务商,更是“融合引擎”和“点火器”。我们的理念与之共鸣,坚信技术的核心价值在于赋能。我们致力于:

推动技术开源: 通过提供开放的工具和模型库,降低创新门槛,让更多参与者能加入到构建下一代金融基础设施的行列中。

促进跨界融合: 积极探索 Web3、AI 等前沿技术的结合点,担当“融合引擎”,催化新的化学反应。

服务实体价值: 坚持技术最终要服务于实体经济,解决真实世界的商业痛点,无论是提升支付效率,还是优化资本配置,最终目标都是创造更广泛的社会与经济价值。

Viking)的CS25FTFR009 1225 0.009R/9mR 3W电阻介绍-华年商城)