文章目录

- 1.基本概念

- 2.期权损益图

- 买入看涨期权

- 卖出看涨期权

- 买入看跌期权

- 卖出看跌期权

- 3.买卖逻辑

- 3.1 买卖逻辑

- 买入看涨期权

- 卖出看涨期权

- 买入看跌期权

- 卖出看跌期权

- 3.2 决策依据

- 4.行权方式

- 美式期权 (American Style)

- 欧式期权 (European Style)

- 百慕大期权 (Bermudan Style)

- 关键区别

- 5.小结

- 参考文献

1.基本概念

期权(Option)是一种合约,它赋予持有者在未来某一时间以特定价格买入或卖出标的资产的权利,但没有义务。

简单来说,期权就像是“未来的选择权”。

期权的两大类型:

- 看涨期权(Call Option):持有者有权在未来以约定价格买入标的资产。

- 看跌期权(Put Option):持有者有权在未来以约定价格卖出标的资产。

期权核心要素:

- 标的资产:期权所依赖的资产,如股票、指数等。

- 行权价格:期权执行时买卖标的资产的价格。

- 到期日:期权的最后有效日期。

- 权利金:购买期权时支付的费用。

举个栗子:

假设当前苹果股票的市场价格为150美元。你预计苹果股票将在未来一个月内上涨,因此你决定购买看涨期权。

- 合约详情:

- 标的资产:苹果股票(AAPL)

- 执行价格:160美元(即你认为苹果股票将超过的价格)

- 到期日:一个月后

- 权利金:2美元每股(期权合约通常为100股,所以总费用为200美元)

- 情景分析:

- 如果在到期日,苹果股票价格上涨到170美元,你可以以160美元的执行价格买入苹果股票,然后以170美元的市场价格卖出,获得10美元每股的收益。扣除掉每股2美元的期权费,你的净收益是8美元每股,总净收益为800美元。

- 如果苹果股票的价格未能超过160美元(例如150美元),你的期权将失效,你的损失仅限于支付的期权费,即200美元。

2.期权损益图

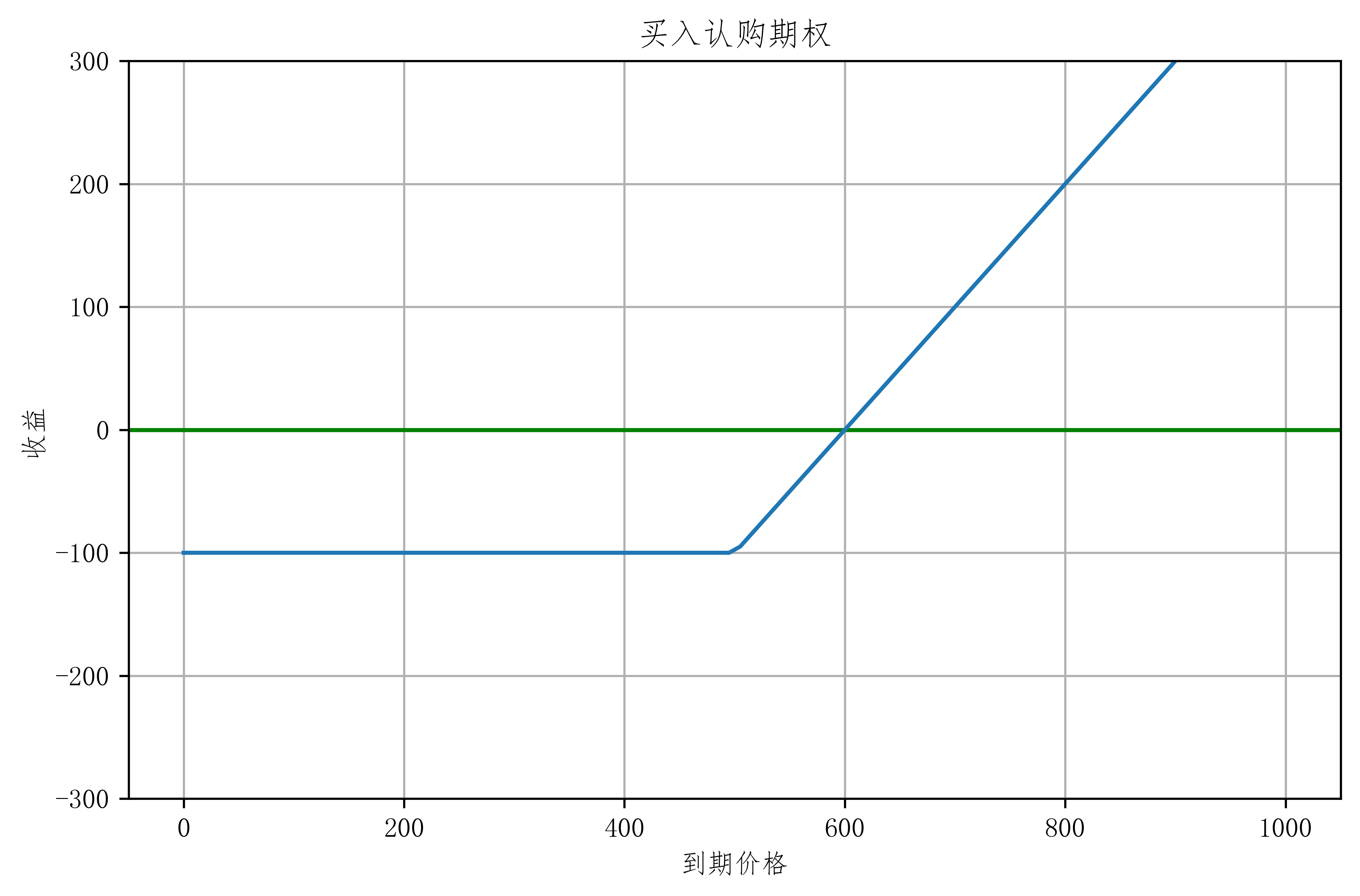

买入看涨期权

设定我们买入行权价 500元的认购期权,权利金100元。支付100元约定 一个月后以 500 元价格购买标的资产。

假设一个月后标的资产价格变为 X。

若 X 为 600,那么盈亏平衡,不赚钱 ( 600 − 500 ) − 100 = 0。

若 X 为 700,那么赚 100 元 ( 700 − 500 ) − 100 = 100。

若 X 为 400,不履行合约,亏权利金 100。

设定因变量 Y 为赚的钱,就可以画出:

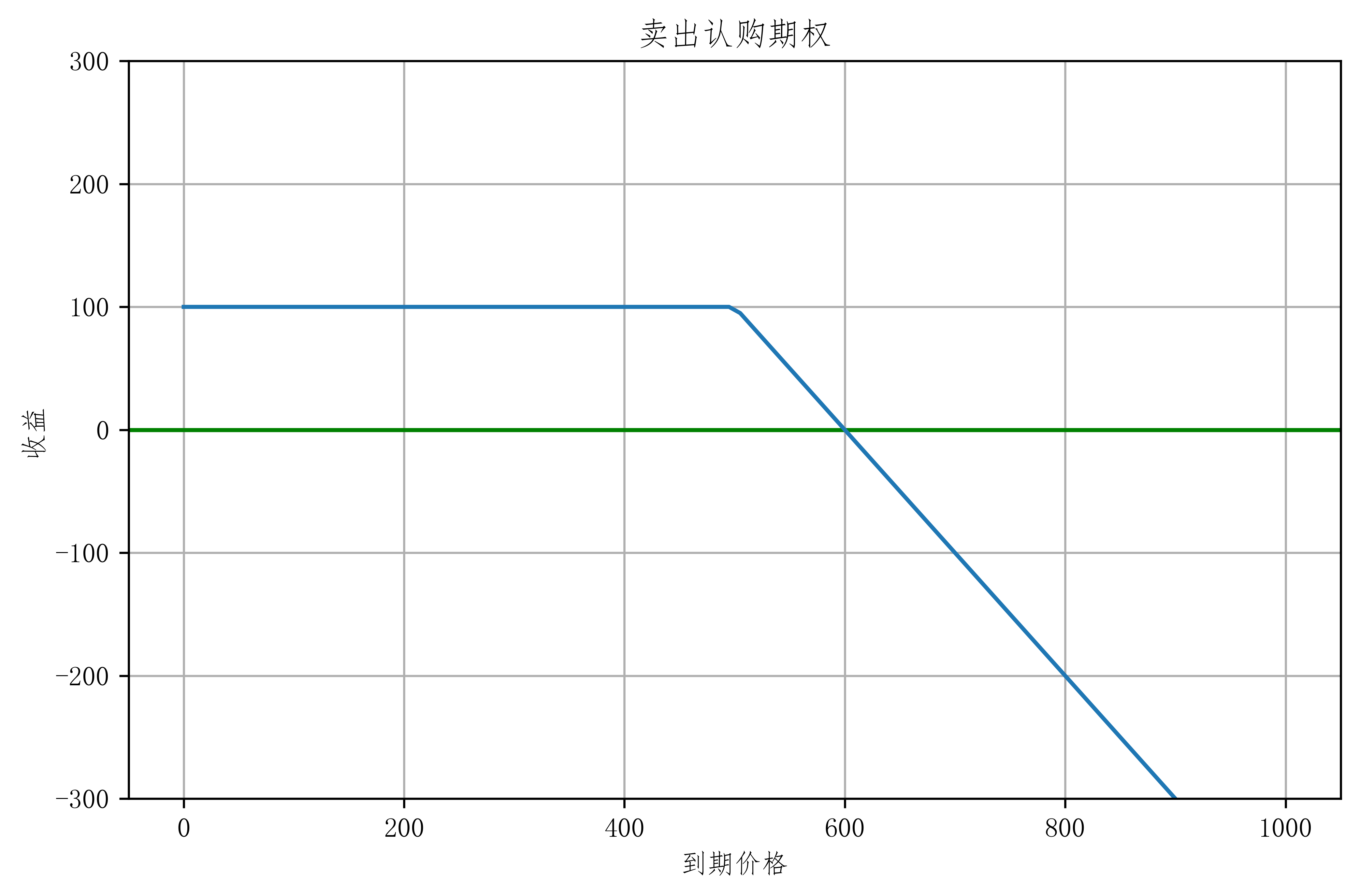

卖出看涨期权

设定我们卖出行权价 500 元的认购期权(就是觉得一个月后不会涨),收入定金100元。收入100 元约定 一个月后以 500 元价格卖出标的资产。

由于卖方没有权利毁约,所以一个月后必须卖出。

假设一个月后标的资产价格为 X,因变量 Y 为赚的钱,那么卖出看涨期权的损益图:

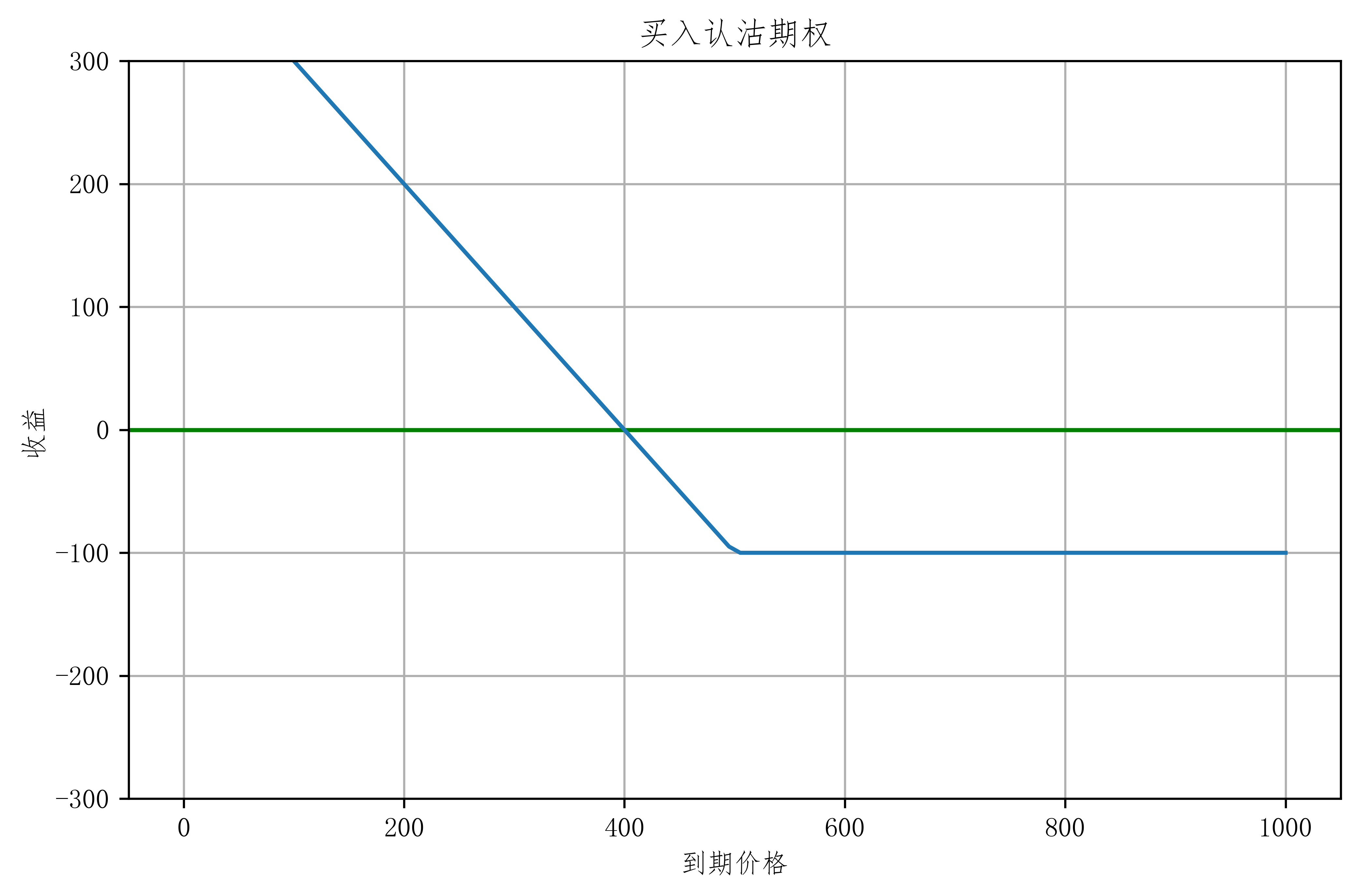

买入看跌期权

设定我们买入期权价 500元 的认沽期权(就是觉得一个月后会跌),权利金100元。支付100元约定一个月后以 500 元价格卖出标的资产。

假设一个月后标的资产价格为 X。

若 X 大于等于行权价,比如 600,那么我不履行合约亏 100 权利金。

若 X 小于行权价,比如 400,我履行合约但不赚钱 500 − 400 − 100 = 0。此价格为盈亏平衡点。

若 X 小于行权价,比如 300,我履行合约赚 100 元 500 − 300 − 100 = 100。

设定因变量 Y 为赚的钱,那么买入看跌期权的损益图:

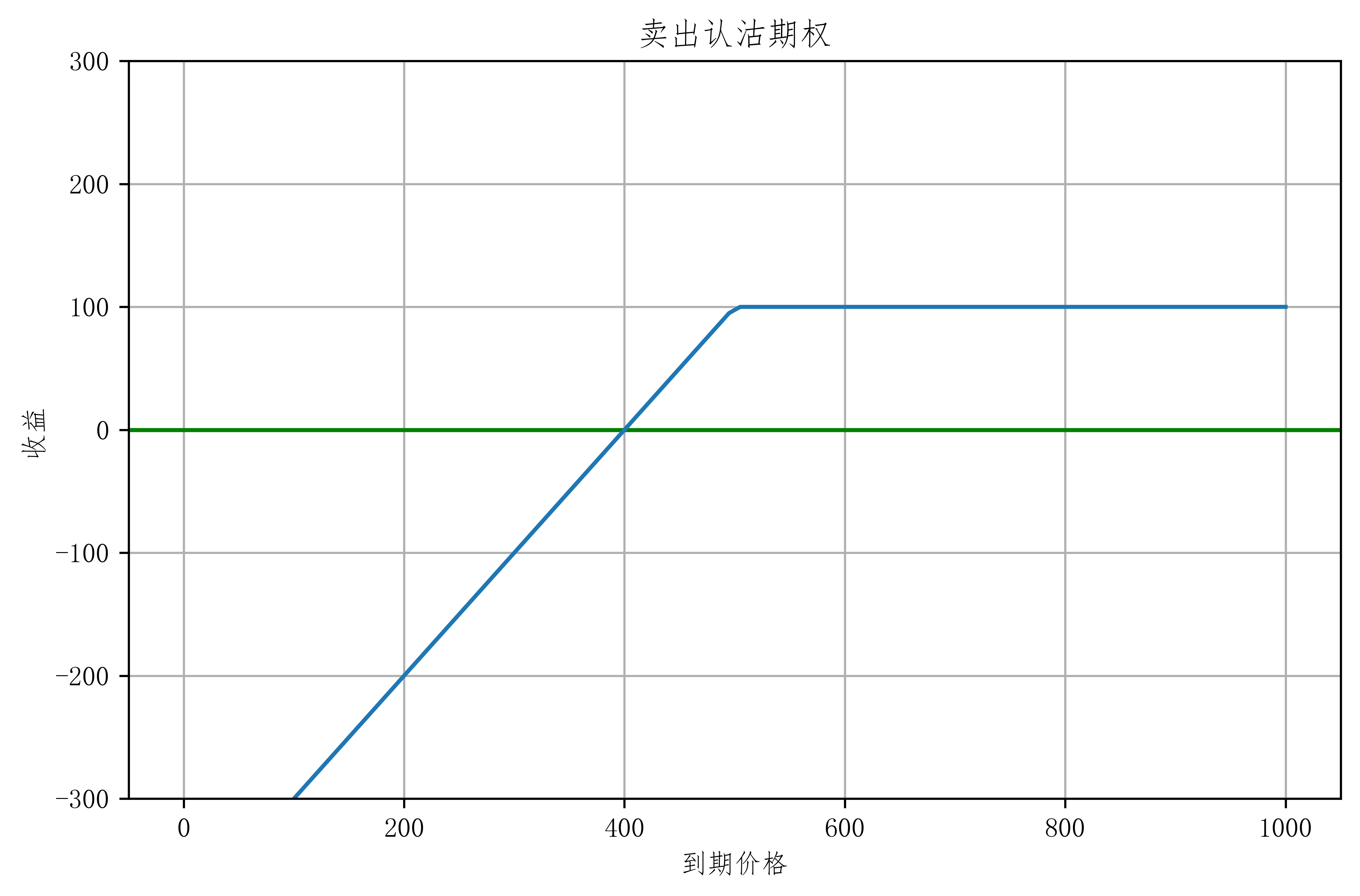

卖出看跌期权

设定我们卖出期权价 500 元的看跌期权(就是觉得一个月后不会跌),收入权利金 100 元,约定一个月后以 500 元价格买入标的资产。

如果买方行权,那么卖方必须履行合约,一个月后买入标的资产。

假设一个月后标的资产价格为 X,因变量 Y 为赚的钱,那么卖出看跌期权的损益图:

3.买卖逻辑

期权买卖四种基本操作适用不同场景,需要结合市场预期、风险收益特征和实战策略进行操作。

3.1 买卖逻辑

买入看涨期权

适用场景:

- 强烈看涨市场(预期大涨)

- 杠杆效应需求(如比特币突破前高)

- 事件驱动机会(财报发布、新药获批)

实战案例:

特斯拉现价$200,买入行权价$220的看涨期权(权利金$8)

若股价涨至$250:收益 = ($250-$220) - $8 = $22/股

若股价≤$220:损失$8权利金

优势:

- 下跌风险封顶

- 规避爆仓风险(相比期货杠杆)

卖出看涨期权

适用场景:

- 中性或温和看跌(预期横盘/小跌)

- 持仓增强收益(备兑开仓-Covered Call)

- 高波动率环境(赚取权利金衰减)

实战案例:

持有苹果股票现价$180,卖出 $190 看涨期权(权利金$5)

若股价≤$190:赚取 $5 权利金(年化增厚收益)

若股价涨至$210:需按$190卖出股票,少赚$15但已收$5

风险控制:

- 裸卖空需保证金,潜在亏损无限

- 备兑开仓需持有标的物

买入看跌期权

适用场景:

- 强烈看跌市场(预期崩盘)

- 持仓保险(对冲股票持仓风险)

- 黑天鹅防护(选举、战争等风险事件)

实战案例:

对冲1000股英伟达持仓(现价$500)

买入$450看跌期权(权利金$15)

若股价暴跌至$400:

股票损失 = ($500-$400)×1000 = $100,000

期权收益 = ($450-$400-$15)×1000 = $35,000

净损失减少35%

优势:

- 比融券做空成本低。

- 避免逼空风险。

卖出看跌期权

适用场景:

- 温和看涨市场(预期不跌)

- 低位建仓策略(愿意接货)

- 收取“股息”(震荡市持续赚权利金)

实战案例:

看好亚马逊,现价$130,但想 $120 建仓。

卖出 $120 看跌期权(权利金$4)

若股价≥$120:赚取$4权利金

若股价<$120:按$120接货,实际成本=$116

本质:

相当于限价单+保险费,适合定投替代策略。

3.2 决策依据

期权交易核心逻辑矩阵:

| 操作类型 | 权利金流向 | 风险特征 | 收益特征 | 关键逻辑 |

|---|---|---|---|---|

| 买入看涨期权 (Long Call) | 支付权利金 | 有限(最大损失=权利金) | 理论无限 | 用有限成本博取大涨收益 |

| 卖出看涨期权 (Short Call) | 收取权利金 | 理论无限 | 有限(最大收益=权利金) | 认为不会大涨,赚取时间价值 |

| 买入看跌期权 (Long Put) | 支付权利金 | 有限(最大损失=权利金) | 高(标的价格→0时最大) | 对冲下跌风险或投机大跌 |

| 卖出看跌期权 (Short Put) | 收取权利金 | 高(最大损失=行权价-权利金) | 有限(最大收益=权利金) | 温和看涨,愿意低位接货 |

以下是一个基于市场预期制定的期权买卖决策流程图。

4.行权方式

期权的行权方式是期权交易的核心环节,决定了权利如何转化为实际资产或现金。不同期权类型(美式/欧式)和标的资产(股票/指数/商品)的行权规则存在显著差异,以下是系统解析:

美式期权 (American Style)

行权时间:到期前任一交易日(含到期日)。

优势:

- 灵活锁定收益(如标的暴涨后立即行权)。

- 规避到期前时间价值损耗风险。

典型市场:

- 个股期权(美股/港股)

- 商品期权(原油、黄金期货期权)

欧式期权 (European Style)

行权时间:仅到期日当天

优势:

- 权利金更低(因行权限制)

- 卖方风险可控(无需提前备兑)

典型市场:

- 指数期权(标普500期权/沪深300期权)

- 外汇期权

百慕大期权 (Bermudan Style)

行权时间:特定日期(如每月第一个周五)

应用场景:

- 可转债嵌入期权。

- 利率互换衍生品。

关键区别

| 类型 | 行权时间 | 权利金成本 | 卖方风险 |

|---|---|---|---|

| 美式 | 任意时间 | 高 | 高 |

| 欧式 | 仅到期日 | 低 | 低 |

| 百慕大 | 约定日期 | 中 | 中 |

5.小结

期权作为兼具灵活性与杠杆性的金融工具,本质是 “权利的交易”:买方通过支付期权费获得选择权,风险有限而收益可能随市场波动放大;卖方则以承担风险为代价赚取期权费。

理解损益图的对称性、买卖双方的风险收益特征及行权规则,是掌握期权基础应用的核心。

实际交易中,还需结合标的资产特性、市场预期等因素进一步深化策略设计。

参考文献

Option (finance) - wikipedia

股票期权【小白手册】(含大量图解) 原创

操作函数remap())