过采样:

机器学习——过采样(OverSampling),解决类别不平衡问题,案例:逻辑回归 信用卡欺诈检测-CSDN博客

(完整代码在底部)

使用下采样解决类别不平衡问题 —— 以信用卡欺诈识别为例

在实际机器学习任务中,**类别不平衡问题(Imbalanced Classification Problem)**极为常见,特别是在金融风控、医疗诊断等领域。例如,信用卡欺诈交易仅占总交易数的一小部分,而模型往往容易“偏向”多数类,导致模型虽有高精度但检测效果极差。

本文将演示一种常用的应对策略:下采样(undersampling)

一、什么是下采样?

下采样是指从样本数量较多的类别中随机抽取一部分样本,使其与少数类的数量一致,从而达到类别平衡的目的。它的优点是简洁快速,缺点是可能舍弃有价值的信息,但在数据量非常大的情况下,通常是一种高效方案。

二、完整代码解析与步骤讲解

🔹 1. 导入依赖并读取数据

import pandas as pd

from sklearn import metrics

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler# 读取信用卡欺诈数据集

data = pd.read_csv('creditcard.csv') 信用卡欺诈检测数据集 creditcard.csv

-

数据来源:信用卡欺诈检测实战数据集_数据集-阿里云天池

https://tianchi.aliyun.com/dataset/101562?accounttraceid=c1258603818f44d6a57fe125248cc969rkgu

https://tianchi.aliyun.com/dataset/101562?accounttraceid=c1258603818f44d6a57fe125248cc969rkgu -

样本总数:284,807 条

-

特征数:30(28个匿名特征 + 金额

Amount+ 时间Time) -

目标变量:

Class(0=正常交易,1=欺诈交易)

🔹 2. 数据预处理

# 标准化 Amount 字段(转换为均值为0、标准差为1的分布)

scaler = StandardScaler()

data['Amount'] = scaler.fit_transform(data[['Amount']]) # 用标准化结果替换原始 'Amount'# 删除无关的 Time 字段

data = data.drop("Time", axis=1)标准化 Amount 字段有助于模型更快收敛;而 Time 特征在本任务中并无实际贡献,故直接删除。

三、原始数据训练模型

🔹 拆分训练集和测试集

# 将特征和标签分开

X = data.drop("Class", axis=1) # 特征变量

y = data.Class # 标签变量# 拆分原始数据为训练集和测试集(70%训练,30%测试)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=100)

🔹 构建并训练模型

# 在原始数据上训练逻辑回归模型

model = LogisticRegression(C=10, penalty='l2', max_iter=1000)

model.fit(X_train, y_train)🔍 在原始测试集上评估

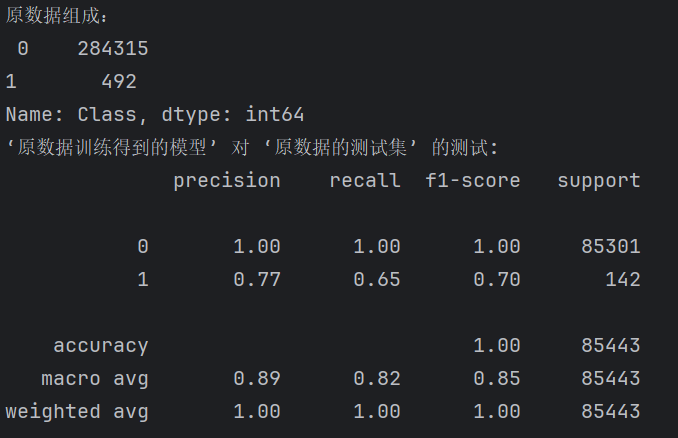

# 原数据的‘0’‘1’组成

labels_count = pd.value_counts(data['Class'])

print("原数据组成:\n",labels_count)# 原始数据训练的模型,对原始测试集进行预测

print("‘原数据训练得到的模型’ 对 ‘原数据的测试集’ 的测试:")

predictions_test = model.predict(X_test)

print(metrics.classification_report(y_test, predictions_test)) # 输出分类评估指标

数据组成:可见欺诈交易极少,若不处理,模型训练会极度偏向“正常交易”,导致高精度但低召回。

recall(0)=1 , recall(1)=L:0.65

全部的0都被检查出来了,,但只有%65的1被检测出来。

这一步展示了原始数据训练出来的模型在测试集上的效果,由于训练数据严重不平衡,模型倾向于预测“正常交易”,虽然整体准确率高,但对“欺诈交易”的识别能力可能很差。

四、应用下采样处理数据不平衡

🔹 构造平衡数据集

# ============ 下采样处理开始 ============

# 获取正常交易样本(Class=0)和欺诈交易样本(Class=1)

class_0 = data[data['Class'] == 0]

class_1 = data[data['Class'] == 1]# 从正常交易中随机采样,数量与欺诈交易相同,实现类别平衡

class_0 = class_0.sample(len(class_1))# 合并下采样后的正常交易与全部欺诈交易

data_under = pd.concat([class_0, class_1])此处,原始正常交易有数十万条,而欺诈交易不足千条。下采样使得两个类别数量一致。

🔹 拆分下采样后的训练与测试集

# 构建下采样数据的特征和标签

X_under = data_under.drop("Class", axis=1)

y_under = data_under.Class# 拆分下采样数据为训练集和测试集

X_train_under, X_test_under, y_train_under, y_test_under = train_test_split(X_under, y_under, test_size=0.3, random_state=100)五、用下采样数据训练新模型

# 使用下采样数据训练逻辑回归模型

model_under = LogisticRegression(C=10, penalty='l2', max_iter=1000)

model_under.fit(X_train_under, y_train_under)这一步训练的是“下采样数据训练出来的模型”,它更公平地学习了两类样本特征,更有可能识别欺诈交易。

六、评估新模型在原始测试集的效果

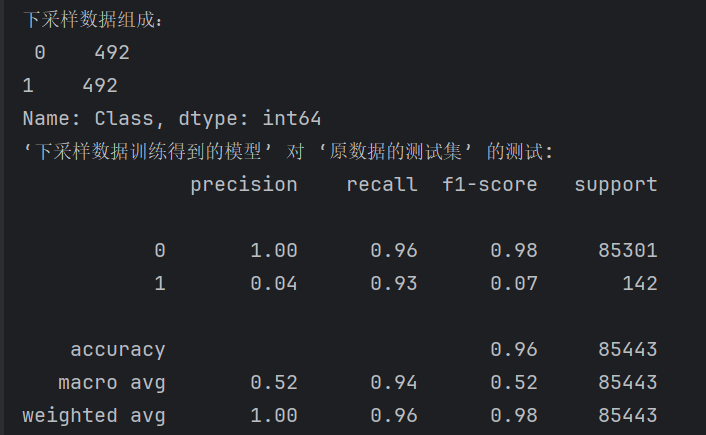

# 下采样数据的‘0’‘1’组成

labels_count_under = pd.value_counts(data_under['Class'])

print("下采样数据组成:\n",labels_count_under)# 用下采样模型对原始测试集进行预测

print("‘下采样数据训练得到的模型’ 对 ‘原数据的测试集’ 的测试:")

predictions_test = model_under.predict(X_test)

print(metrics.classification_report(y_test, predictions_test)) # 输出评估报告

-

从正常交易中随机抽取492条样本;

-

再与所有欺诈交易(492条)组合,得到总共 984 条样本的下采样数据集;

-

这使得逻辑回归模型在训练过程中对两个类别给予相同权重学习,提升模型识别少数类的能力。

此处,我们用下采样模型对原始数据测试集做预测,看看在现实中(多数为正常交易)的表现是否更好地平衡了 recall 与 precision。

七、实验对比分析:原始模型 vs 下采样模型

原始模型的特点

-

正常交易识别非常完美(precision=1.00, recall=1.00)

-

对欺诈交易识别较弱:虽然 precision 有 0.77,但 recall 仅为 0.65,意味着 仍有 35% 欺诈交易未被识别

-

整体准确率为 1.00,但这种“高准确率”是由数据极度不平衡带来的幻象

下采样模型的特点

-

正常交易略有误识别(recall 从 1.00 降至 0.95),但仍保持高 precision

-

对欺诈交易的 recall 高达 0.93,意味着识别出了 93% 欺诈交易,虽然 precision 非常低(0.04)

-

整体准确率下降为 0.96,但在安全场景中,召回率往往更重要

八、效果分析与建议

✅ 模型优点:

-

训练集平衡 → 提升对少数类(如欺诈交易)的学习能力

-

训练速度快 → 数据量减少

⚠️ 模型局限:

-

丢弃部分多数类样本 → 信息损失

-

在样本稀缺的场景不推荐使用(建议用过采样)

总结

| 方案 | 原始模型 | 下采样模型 |

|---|---|---|

| 优势 | 保留全部数据 | 解决类别不平衡 |

| 缺点 | 偏向多数类 | 可能舍弃有价值的信息 |

| 精度 | 高(总体) | 偏向 recall |

| 适用场景 | 多数类重要 | 少数类重要(如欺诈识别) |

在高度不平衡的分类任务中,下采样是一个简单且常见的解决方案。与模型调参、特征选择配合使用,能取得不错的效果。

所以本专栏还有过采样(OverSampling)文章

完整代码:

import pandas as pd

from sklearn import metrics

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler# 读取信用卡欺诈数据集

data = pd.read_csv('creditcard.csv')# 标准化 Amount 字段(转换为均值为0、标准差为1的分布)

scaler = StandardScaler()

data['Amount'] = scaler.fit_transform(data[['Amount']]) # 用标准化结果替换原始 'Amount'# 删除无关的 Time 字段

data = data.drop("Time", axis=1)# 将特征和标签分开

X = data.drop("Class", axis=1) # 特征变量

y = data.Class # 标签变量# 拆分原始数据为训练集和测试集(70%训练,30%测试)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=100)# 在原始数据上训练逻辑回归模型

model = LogisticRegression(C=10, penalty='l2', max_iter=1000)

model.fit(X_train, y_train)# 原数据的‘0’‘1’组成

labels_count = pd.value_counts(data['Class'])

print("原数据组成:\n",labels_count)

# 原始数据训练的模型,对原始测试集进行预测

print("‘原数据训练得到的模型’ 对 ‘原数据的测试集’ 的测试:")

predictions_test = model.predict(X_test)

print(metrics.classification_report(y_test, predictions_test)) # 输出分类评估指标# ============ 下采样处理开始 ============# 获取正常交易样本(Class=0)和欺诈交易样本(Class=1)

class_0 = data[data['Class'] == 0]

class_1 = data[data['Class'] == 1]# 从正常交易中随机采样,数量与欺诈交易相同,实现类别平衡

class_0 = class_0.sample(len(class_1))# 合并下采样后的正常交易与全部欺诈交易

data_under = pd.concat([class_0, class_1])# 构建下采样数据的特征和标签

X_under = data_under.drop("Class", axis=1)

y_under = data_under.Class# 拆分下采样数据为训练集和测试集

X_train_under, X_test_under, y_train_under, y_test_under = train_test_split(X_under, y_under, test_size=0.3, random_state=100)# 使用下采样数据训练逻辑回归模型

model_under = LogisticRegression(C=10, penalty='l2', max_iter=1000)

model_under.fit(X_train_under, y_train_under)# 下采样数据的‘0’‘1’组成

labels_count_under = pd.value_counts(data_under['Class'])

print("下采样数据组成:\n",labels_count_under)

# 用下采样模型对原始测试集进行预测

print("‘下采样数据训练得到的模型’ 对 ‘原数据的测试集’ 的测试:")

predictions_test = model_under.predict(X_test)

print(metrics.classification_report(y_test, predictions_test)) # 输出评估报告

)

)